导语:利率往下走,建议大家早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

没想到,2024年的首次降准来得如此之快!

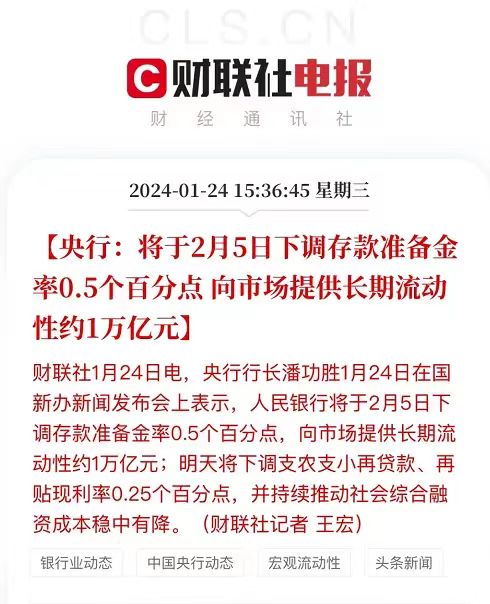

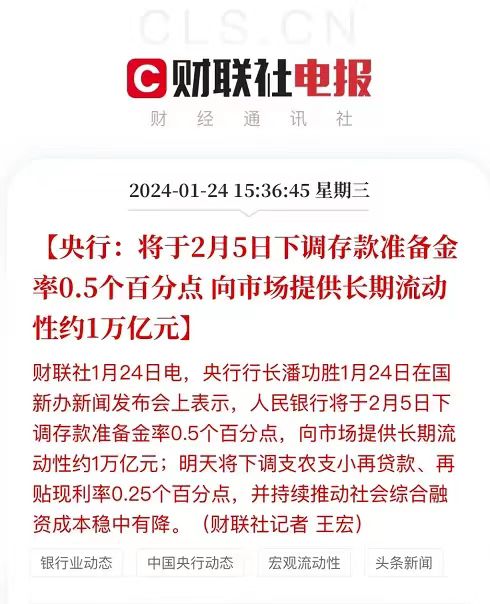

前几天,央行正式宣布:降准+定向降息。

从2月5日起,下调存款准备金率0.5%,是两年来的降准幅度最大的一次,大约释放1万亿元长期流动性;

下调支农支小再贷款、再贴现利率0.25%,从2%降到1.75%。

不少懂行的朋友表示,此次降准超出预期,令人惊喜。

什么是降准?

降准就是降低“存款准备金率”。

我们把钱存进银行之后,为了保证客户在提款的时候银行有足够的钱给,银行就需要上缴一部分资金给央行。

这部分钱占银行存款总额的比例,就是存款准备金率。

央行这次降准以后,意味银行需要上缴的钱变少,手里的钱变多。

这样一来,就可以放出更多的贷款,让更多的钱流向市场。

降准≈放钱。

为什么今年降准力度这么大?

自2018年至本次降准,我国一共降准16次,将平均存款准备金率从约15%降至约7%。

这次降准,直接降了0.5%,真的有够狠。

要知道,过去两年的4次降准,每次都是0.25%。

上次直接降0.5%,已是2021年的事了。

2024开年就搞这么大手笔,主要是因为这三点:

1、 想助力经济复苏

过去几年,受大环境的影响,经济环境一直不太好。

而在春节前出台降准大礼包有利于稳定过节前后的金融市场。

2、 缓解企业节前压力

春节,要准备过年发红包要用的钱,是大家最花钱的时候。

企业也要忙着给员工发年终奖、年底奖金。

这个时间节点银行的用钱量增加,短期利率也可能会升高。

因此要让银行手头更宽裕一些。

3、扶持实体经济

现在做实体经济不容易,尤其是和“三农”相关的中小微、民营企业。

此次定向降息可以帮助这部分企业在经济复苏的阶段平稳地渡过。

降准后,对我们的钱包有啥影响?

这次降准之后,对咱老百姓来讲,

一是利好股市,给股市打剂强心脏。

对银行来说,从央行那里拿到不用付利息的一笔钱,

缓解了自身资金成本压力的同时还能提升一点信贷投放能力。

市场上的钱更充裕了,也会分流到股市中。

股民、基民们可以小小期待一下了。

二是存款利率等可能会进一步下降。

银行的资金压力在降准后自然少了很多。

为降低资金的资金成本,可能会降低理财产品或存款收益。

去年银行存款利率直接五连跪,跌破2%。

为了给市场注入更多的流动性,尤其今年降准力度如此之大,可见官方想要发展经济的态度和决心。

未来,降息可能会成为常态。

如果你有挪储打算,小编建议优先考虑增额终身寿险、年金险产品。

安全性高、白字黑字写入合同,产品利率还能锁定终身。

通过时间积累能一直复利增值,时间越长、回报就越可观。

不用担心受大环境影响,一会降准,一会降息的。

我们以某款增额寿为例,看看产品具体的收益表现:

35岁男性、3年各交10万元:

被保人在保单的第6年,41岁时现金价值就超过了保费,实现资金回笼;

60岁时,现金价值为589600元,是保费的1.97倍;

80岁时,现金价值为1064890元,是保费的3.55倍;

90岁时,现金价值为1431120元,是保费的4.77倍;

100岁时,现金价值为1923310元,是保费的6.41倍,IRR高达2.95%。

不过,今年报行合一等一系列政策即将落地,优质的高收益产品陆续在调整,

好产品也不多了,大家且买且珍惜。

写在最后

还记得央视财经曾提醒过:

利率往下走,建议大家早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

巴菲特有句为人熟知的名言:“人生就像滚雪球,重要的是找到很湿的雪和坡。”

也就是做复利、时间的朋友,你要在合适的环境中,投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利真正的威力。